刚刚过去的两天,对整个EB-5行业来说,发生了两件大事。第一件是,国会EB-5立法改革派,宣告失利。第二件是,美联储宣布加息。

这是,两周之前,EB5Sir发出来的一篇文章,在立法未定之时多少未能引起重视。在今天,EB-5立法改革暂告一个段落之际,让我们重新来回顾下,美联储加息,对于EB-5项目以及行业,可能发生的影响。这篇是,业内金融专家Jay Riskind的观点:法案国会都是浮云,美联储才真正决定着EB-5的走向。

“移民政策的变化不是EB-5要面临的最大的话题,取而代之是美联储利息的上升”

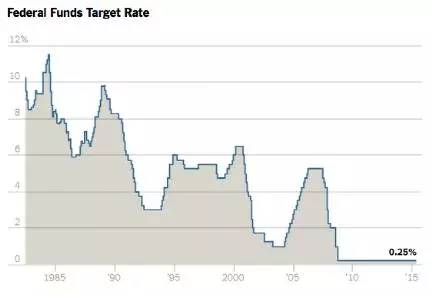

当移民行业在密切关注12月11日前EB-5政策改变的同时,美国地产行业却在密切关注12月16日的美联储会议,此次会议将涉及到自2006年起,预计10年来的第一次涨息。华盛顿内部人士相信, 12月11日之前,政策制定者没有时间就EB-5政策作出大的改变而是有可能将其延期至少一年。

EB-5观众是时候将频道从《纸牌屋》调至《华尔街》了。

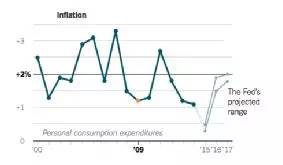

纽约时代报纸上周报道,预计美联储将在12月份涨息,这将造成EB-5还款在未来5-10年会更加困难。

自2008年12月16日起,美联储的利率一直保持在0-0.25%。美国联邦基金利率为全球金融市场尤其是美国房地产市场设置了贷款的利率。

由于利率上涨,财务成本随之上涨,然而房地产资产价值将会下跌。除非市场状况非常有利或项目超出预期利润目标,否则EB-5项目将会在按时偿还EB-5贷款方面面临更多的压力。EB-5贷款结构的设计对开发商按时偿还EB-5资金的影响将进一步加深

在一个原本就已经很便宜的市场,EB-5项目一直都在使用便宜的EB-5资金。通过此举,开发商从当下市场利率为夹层贷款节省了近25%-50%的资金。

根据利率上涨,有如下三点关于EB-5的考虑:

I. 开发商偿还EB-5投资款的成本将上升。许多分析预估年利率在未来5年将上涨3%-6%。大部分EB-5贷款作为第二位的5年贷款只收取不到10%的利息。随着利率的上涨,在5年后寻找到更加便宜的资金将变得更加困难。

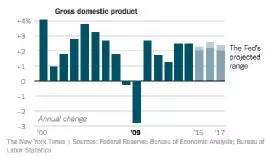

II. 项目价值将会缩水。项目价值一直以来都由市场状况,利润以及资本化比率驱动。通常情况下,利润通过与资本化比率 相除得到项目价值。当利率上涨,资本化比率也会随之上涨,项目价值将降低。一直以来项目价值增长是因为(1)过去10年接近0的联邦基金利率 (2)市场环境改善。一旦利率上升,项目价值将会受到影响而回归正常水平。

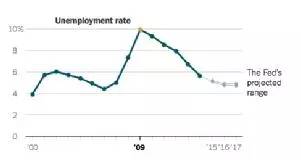

美联储提高利率是因为他们相信美国经济强劲的市场条件将超过提高利率带来的影响。他们不会永远将利率保持在0!

III. 第二位贷款面临更多压力。拥有银行贷款的EB-5项目具备很多重要的好处:包括专业的尽职调查,风险评估,第三方项目监管以及其他能够为EB-5投资人提高项目安全和质量的条件。然而拥有3-5年银行建筑贷款的EB-5项目将因为利率上涨而在偿还银行贷款和EB-5贷款方面面临更多压力。尤其在5年内再融资EB-5贷款方面的压力尤为突出。随着再融资成本的上升以及项目成本的降低,延迟还款的风险将明显增加。

为了应对利率的上涨,EB-5项目将需要以下举措:

1. 为EB-5投资设计其他的安全措施

2. 带来更高的利润以克服如上所提的三点压力,或是

3. 依靠市场条件的改善

这些必备的话题需要单独陈述,但是12月这个特殊的月份将主要的EB-5投资问题从“我如何拿回我的投资款?”转为“我如何按时拿到我的投资款?!”

原文作者:Jay Riskind - 中美私募投资峰会主席(美国年度最大型的中国投资项目峰会),The Riskind Group集团的创始人兼首席执行官。